메타마스크는 정말 최악의 지갑일까?

메타마스크의 UX가 나빴다는 평가는 틀리지 않다. 다만 그 인식만으로 지금의 메타마스크를 보면, 지갑을 넘어 크립토 금융 슈퍼앱으로 이동하는 변화를 놓치게 된다.

메타마스크의 변화는 지갑 앱의 기능 개선을 넘어선다. 크립토 시장의 두 유통 흐름, 즉 전통 금융의 비효율을 푸는 유통과 크립토 네이티브 유통을 한 플랫폼 안에서 연결할 수 있기 때문이다.

1. 메타마스크 지갑에 대한 이미지: UX가 최악이다

크립토를 처음 시작한 사람의 이야기를 떠올려보자. 친구가 “이더리움 한 번 사봐”라고 권한다. 거래소에서 ETH를 산 다음, 앱을 쓰려면 지갑이 필요하다고 한다. 메타마스크를 깔면 첫 화면에서 12개 단어로 된 시드 문구를 보여주며 “이걸 안전한 곳에 적어두세요”라고 한다.

그런데 “안전한 곳”은 어디인가? 휴대폰 메모? 사진첩? 클라우드?

사람들은 자기 나름의 방식으로 보관한다. 그리고 몇 달 후 휴대폰을 잃거나, 컴퓨터가 망가지거나, 클라우드가 해킹되면 시드 문구도 자산도 함께 날아간다.

Layer 2 시대로 넘어가면 새 문제가 생긴다. 누군가 Arbitrum 위의 앱을 보여준다. RPC를 직접 추가하라고 한다. 추가하고 다시 앱으로 돌아갔는데 “Wrong network” 에러가 뜨거나, 상단의 작은 드롭다운을 매번 확인해야 한다.

가끔은 Send UI가 멀티체인 환경에서 반복적으로 실패하는 경우도 있었다. 트랜잭션을 보냈는데 5분이 지나도 잔액 숫자만 바뀐다. 실제로 송금이 됐는지, 진행 중인지, 잘못된 건지 별다른 설명이 없다.

신규 유저에게는 이게 정상인지 아닌지 알 수 없는 불안을 만든다. 기존 유저에게는 같은 행동을 여러 번 반복하게 만드는 오류다. 이렇게 과거의 메타마스크에는 부정할 수 없는 “좋지 않은 UX”가 분명 존재했다.

문제는 이 편견이 한 번 굳어지면 새로운 사실을 가려버린다는 데 있다.

현재의 메타마스크는 과거의 UX를 개선하는 데서 멈추지 않는다. 지갑이라는 카테고리를 넘어, 메타마스크만이 만들 수 있는 크립토 금융 슈퍼앱이라는 새 카테고리를 만들어가고 있다.

2. 지갑의 진화: 키 관리자에서 슈퍼앱으로

출발점: 유저와 프로젝트 사이의 다리

메타마스크가 없던 시절, 이더리움 dApp을 쓰려면 두 가지 길이 있었다. 하나는 Geth나 Parity 풀 노드를 CLI로 돌리는 것. 다른 하나는 Mist 데스크톱 앱을 쓰는 것이었다.

둘 다 수백 GB의 풀 노드 싱크가 필요했다. Mist는 풀 노드, 지갑, 앱 브라우저를 모두 합친 무거운 형태였다. 비기술 유저에게는 사실상 진입이 어려웠다. 이 시기 앱들이 자기 제품을 유통할 수 있는 채널은 0에 가까웠다.

2015년 첫 앱 중 하나인 Augur가 “쓰기 어렵다”는 비판을 끊임없이 받은 핵심 원인 중 하나도 가벼운 지갑 레이어의 부재였다.

모든 ICO가 “Mist 다운로드 → 동기화 → 컨트랙트 주소로 ETH 전송 → data 필드 입력” 같은 가이드를 일일이 안내해야 했다. data 필드를 잘못 입력하면 ETH가 그대로 소실됐다.

2016년 7월 메타마스크가 등장하면서 이 그림이 바뀌었다.

유저 관점에서는 “노드 설치 + 동기화”가 “확장 프로그램 1개 설치”로 압축됐다. 프로젝트 관점에서는 처음으로 “이미 메타마스크를 쓰는 유저 풀에 connect 버튼 하나로 접근하는” 유통 채널이 만들어졌다.

진화의 네 단계

지갑의 계보를 보면 단계별 변화가 명확하다.

Phase 1. 키 관리자 (2014~2019). MEW, Mist, 메타마스크 같은 지갑의 역할은 프라이빗 키 보관과 서명이었다.

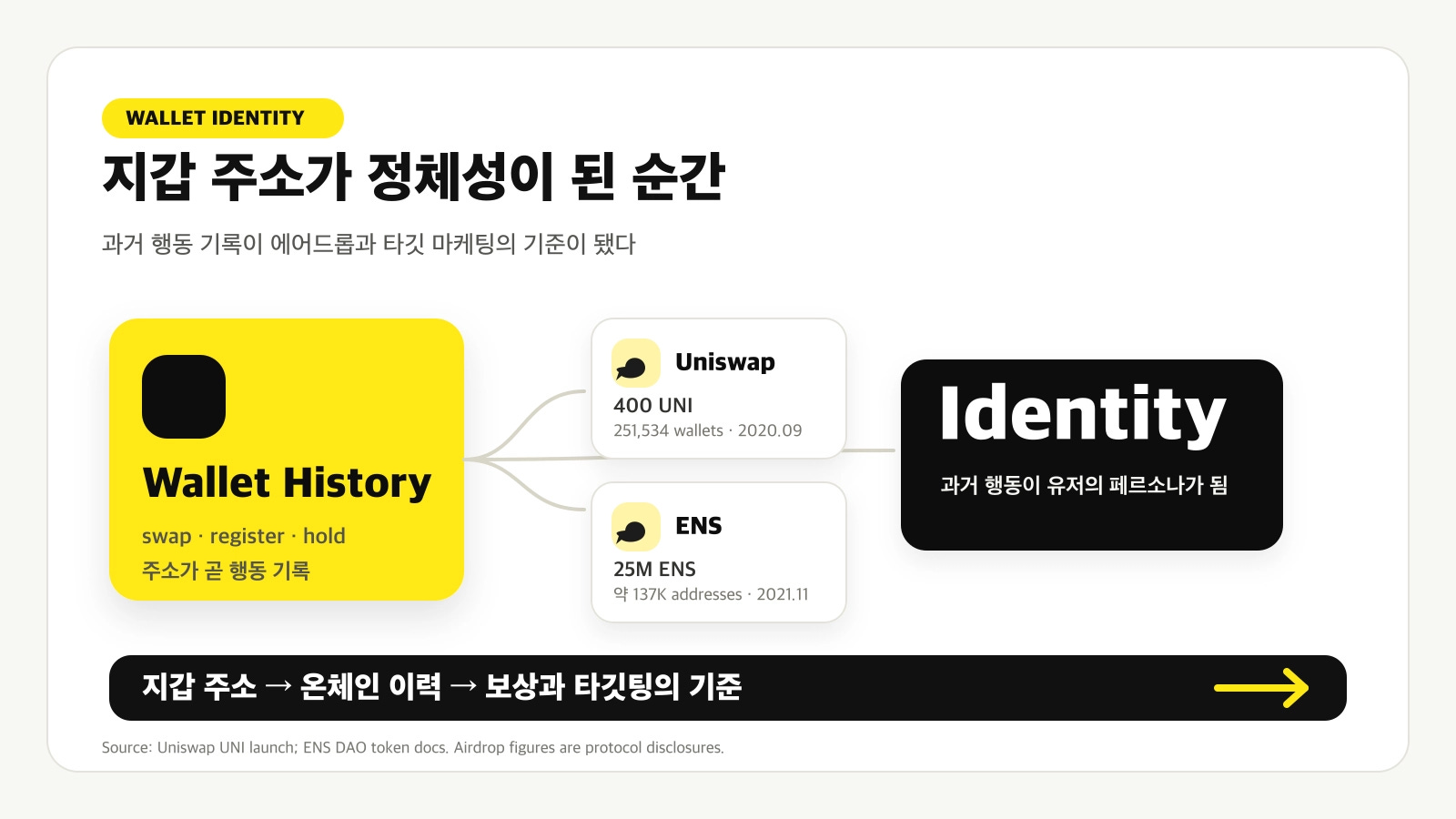

Phase 2. Identity (2020~2022). 지갑 주소는 단순한 access key가 아니라 “유저가 누구인지를 증명하는 기록”으로 작동하기 시작했다. 지갑은 곧 유저의 페르소나가 되었고, 프로젝트들의 타깃 마케팅에도 활용됐다.

Uniswap UNI 에어드롭 (2020년 9월) — 과거 Uniswap을 한 번이라도 사용한 약 25만 개 지갑에 400 UNI씩 지급됐다. 출시 시점에는 1지갑당 약 $1,344, 2021년 UNI가 $42를 찍었을 때는 약 $16,800에 달했다. “과거에 한 번 swap한 적이 있다”는 행동 기록만으로 받은 보상이다.

ENS 에어드롭 (2021년 11월) — 2021년 10월 31일 이전에 .eth 도메인을 등록한 약 13만 7천 개 주소에 25M ENS가 분배됐다. 보유 기간과 reverse record 설정 여부에 따라 멀티플라이어가 적용됐다. 지갑의 “히스토리” 자체가 정체성으로 평가된 것이다.

이 시기에 지갑은 더 이상 유저를 온체인에 연결하는 툴에 그치지 않고 아이덴디티를 담는 그릇이 되엇다.

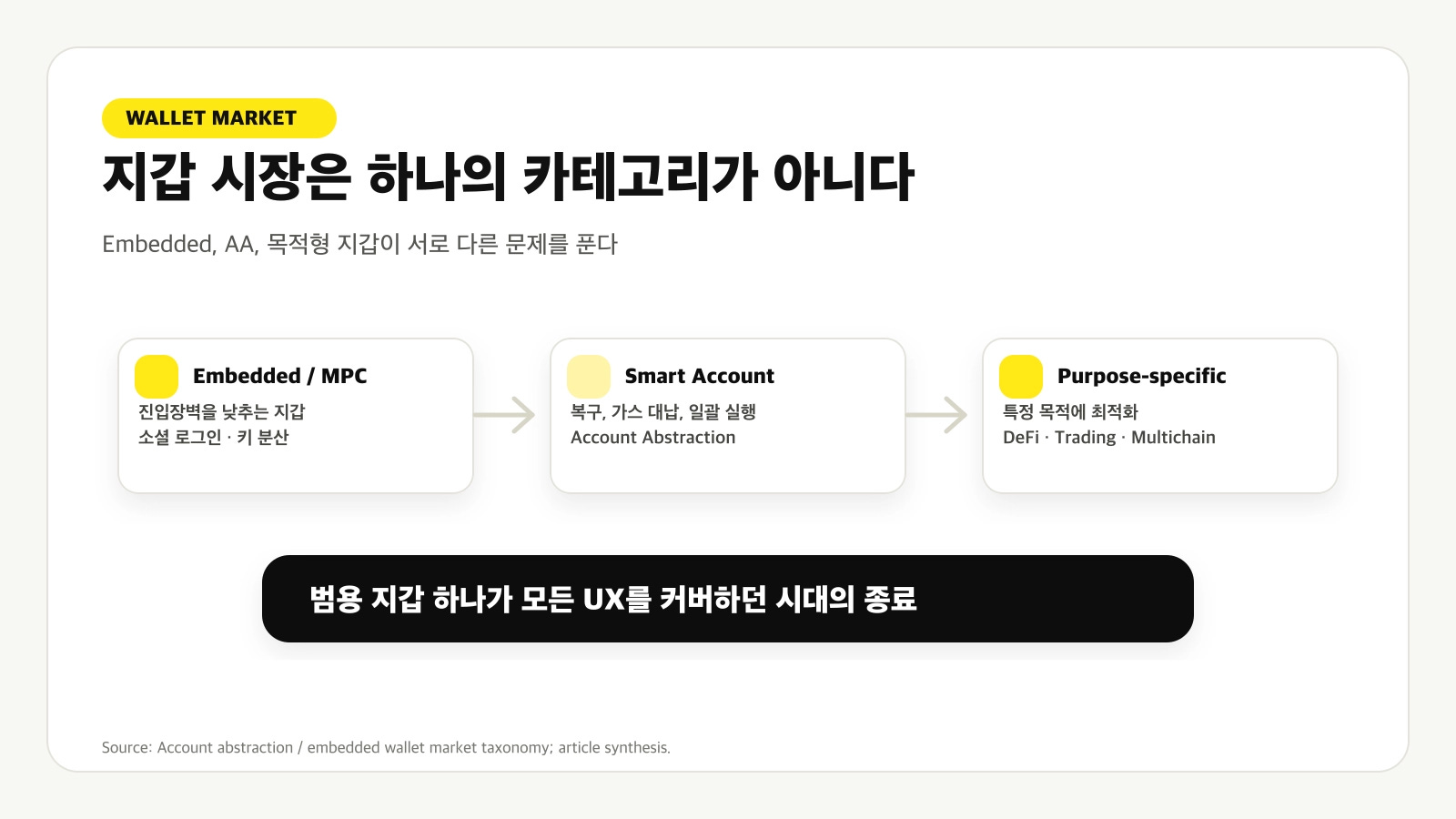

Phase 3. 지갑 시장의 분화 (2022~현재). 시장이 카테고리별로 쪼개지면서 단일 범용 지갑 모델이 모든 유저를 커버하기 어려운 시대가 됐다.

Embedded / MPC 지갑 : 2-of-2 threshold signature 같은 방식으로 키를 분산 저장하는 MPC 지갑이 보안 목적으로 등장했다. UX를 개선하기 위한 소셜 로그인 방식의 지갑도 등장했다.

Smart Contract / Account Abstraction (AA) : 지갑을 EOA가 아닌 스마트 컨트랙트 계정으로 만들어, 시드 문구 분실 시 소셜 복구, 가스비 대납, 일괄 트랜잭션 같은 UX를 가능하게 한다.

Purpose-specific 지갑 : DeFi, 트레이딩, 멀티체인 등 특정 목적에 최적화된 지갑들이 등장했다.

이 단계는 카테고리별로 서로 다른 문제를 푸는 구조를 만들었다.

Embedded는 진입장벽을, Smart Contract는 키 분실과 UX를, Purpose-specific은 특정 도메인의 사용성을 담당한다.

그렇다면 비교적 범용 지갑에 가까웠던 메타마스크에게 이 변화는 무엇을 의미했을까?

Phase 4. 슈퍼앱 (2025~). 분화된 시장에서 메타마스크가 선택한 답은 명료하다. 지갑이라는 카테고리에 머무르지 않고 새 카테고리를 여는 것이다.

단순히 키 보관, 서명, identity를 위한 툴을 넘어 크립토 관련 모든 활동을 단일 앱 안에서 수행할 수 있는 크립토 슈퍼앱이 그 방향이다.

이 단계는 메타마스크가 가장 적극적으로, 그리고 사실상 혼자 열어가고 있다.

3. 메타마스크의 슈퍼앱

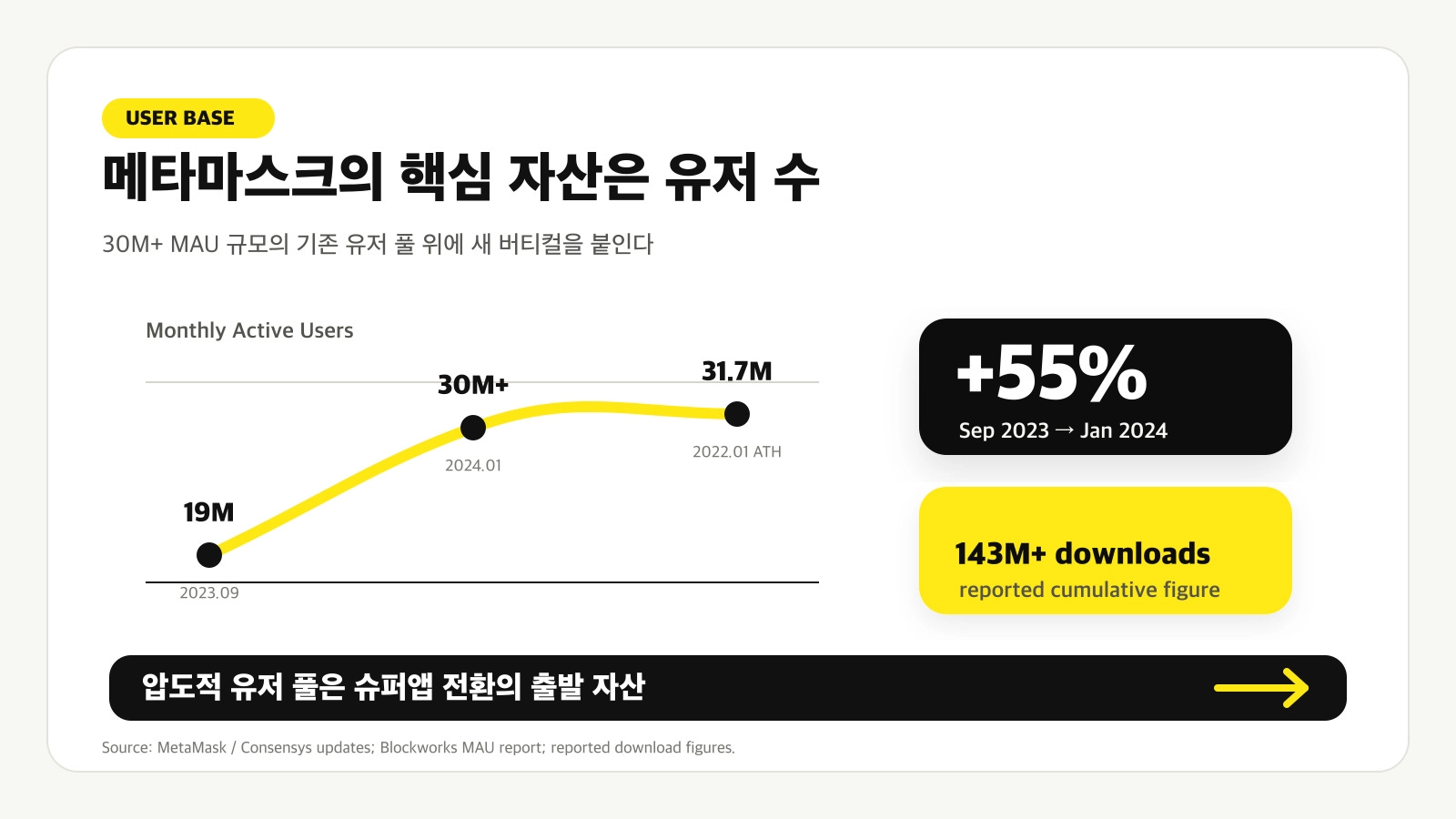

메타마스크가 가진 가장 큰 자산은 “유저 수”다.

메타마스크는 2023년 9월 19M에서 2024년 1월 30M+로 55% 성장했고, 2025년 중반까지 30M 라인을 유지했다. 역사적 ATH는 2022년 1월의 31.7M이며, 누적 다운로드는 1.43억 건 이상이다. 전체 앱의 Web3 지갑 사용 점유율은 80~90%로 추정된다.

하지만 이제 이 숫자만으로는 충분하지 않다.

앞 섹션에서 본 것처럼 시장이 분화되면서 “메타마스크 = 유통 채널”로서의 독점성은 약해지고 있다. 단순 지갑으로만 머무르는 한 메타마스크의 강점도 약화될 수밖에 없다.

답은 슈퍼앱이다.

단일 기능으로 압도적 유저 베이스를 만들고, 그 베이스에 인접 버티컬을 묶어 이탈 비용을 키우는 구조다.

카카오톡이 한국 독자에게 가장 직관적인 예시다. 카카오톡은 메신저라는 단일 고빈도 기능에서 출발해 연락처, 인증, 알림, 결제 동선을 장악했다. 그 위에 KakaoPay, KakaoBank, 선물하기/톡딜, 모빌리티, 콘텐츠가 붙으면서 “대화하러 들어온 앱”이 생활·금융·커머스의 입구가 됐다.

카카오도 2025년 1분기 실적 발표에서 카카오톡을 콘텐츠와 소셜 기능을 강화한 슈퍼앱으로 전환하겠다고 밝혔다. 중요한 점은 기능을 많이 붙였다는 사실 자체가 아니라, 이미 매일 쓰는 기본 앱 안에서 인접 버티컬을 자연스럽게 열어준다는 구조다.

Grab이 음식 배달과 결제로, Amazon이 Prime과 AWS로, Coupang이 로켓 WOW를 통해 Eats와 Play로 확장했듯이 유저 베이스를 기반으로 슈퍼앱이 된 사례는 많다.

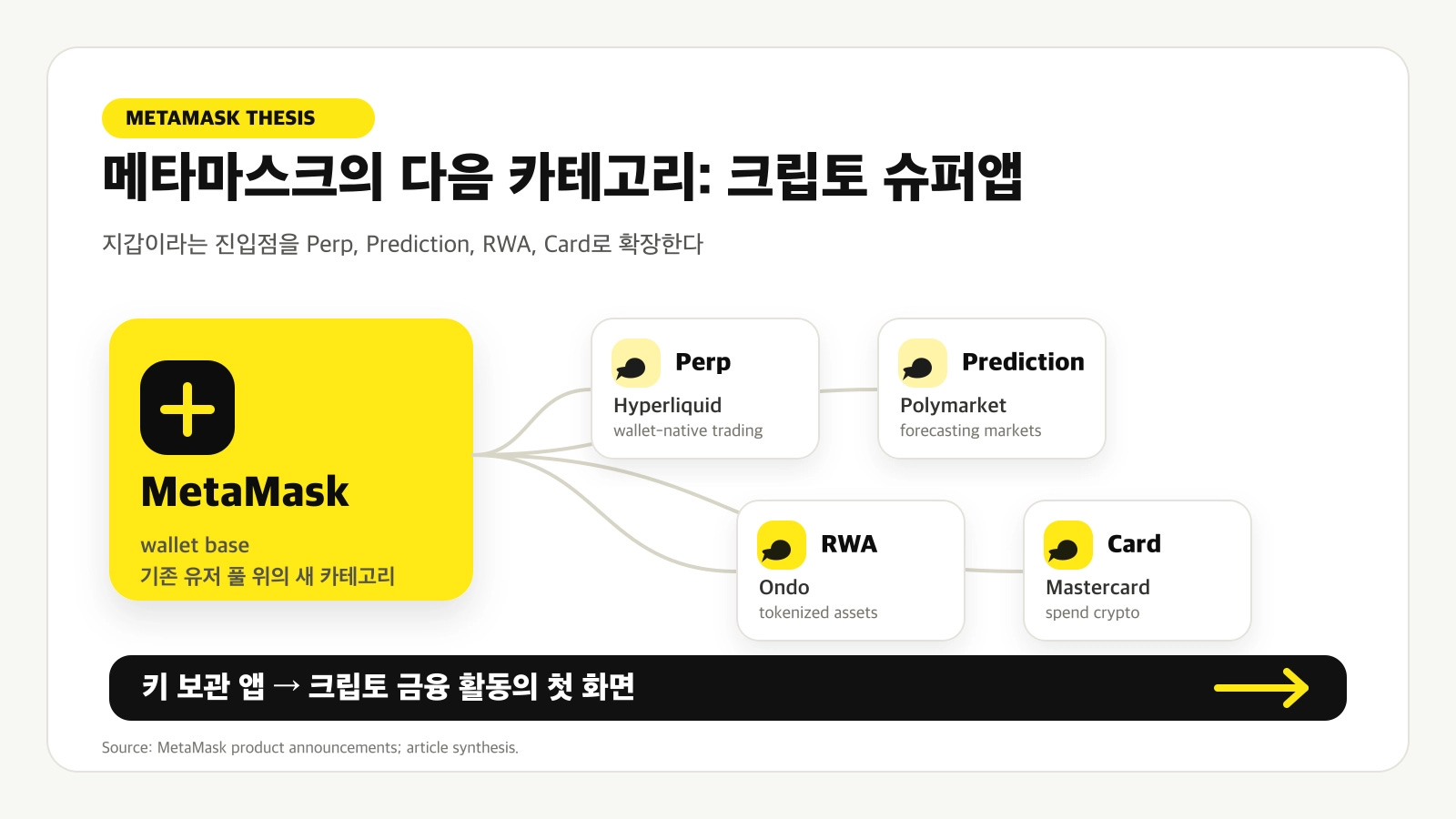

메타마스크도 대외적으로는 “지갑”으로 인식돼 왔다. 하지만 지속적으로 “모두를 위한 크립토 슈퍼앱”을 위한 업데이트와 기능을 추가하고 있다.

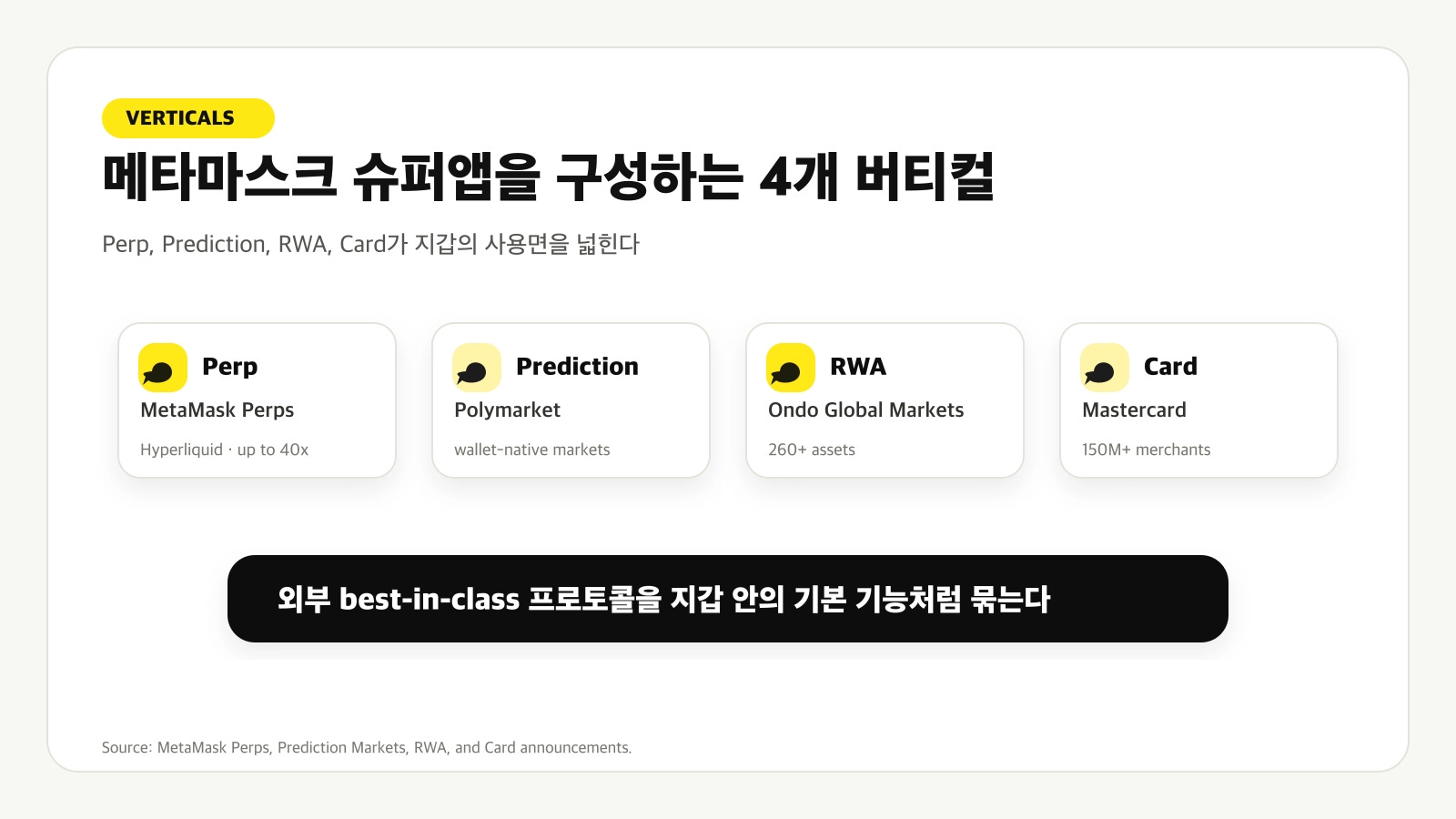

현재 이를 구성하는 요소들은 다음과 같다.

Perp : MetaMask Perps (2025년 10월 8일 출시). Hyperliquid 위에서 동작하며 최대 50배 레버리지로 150+ 토큰뿐 아니라 미국 주식, 원자재, FX까지 거래 가능하다. 어떤 EVM 토큰이든 원클릭 펀딩(체인 간 자동 스왑)이 가능하고, perp 거래에는 swap fee가 0이다.

Prediction : Polymarket 통합 (2025년 12월 4일 라이브). Polymarket과 네이티브 통합을 가진 첫 지갑이다.

RWA “ Ondo Global Markets 통합. MetaMask Swaps 안에서 토큰화된 미국 주식, ETF, 국채, 원자재, FX 260개 이상 종목을 거래할 수 있다. 거래는 24/5(기초자산 시장 시간)지만, 토큰 자체는 24/7 전송 가능해 DeFi 프로토콜에서도 사용할 수 있다.

MetaMask Card : Mastercard + Baanx/Monavate가 발급하고 Cross River Bank가 발행한다. 원문 기준 2026년 미국 49개 주(버몬트 제외)에 출시된다. Mastercard 가맹점 약 1.5억 곳에서 쓸 수 있고 Apple Pay, Google Pay와도 호환된다.

즉 메타마스크는 기존 “지갑” 비즈니스에서 Perp, Prediction, RWA, 카드 같은 여러 버티컬 기능을 제공하며 슈퍼앱으로 진화하고 있다.

이는 기존 지갑 유저를 바로 온보딩할 수 있는 퍼널이 열려 있기에 가능한 구조다. 압도적인 유저 수가 뒷받침돼야 실행할 수 있는 방향성이기도 하다.

매출 구조의 다각화

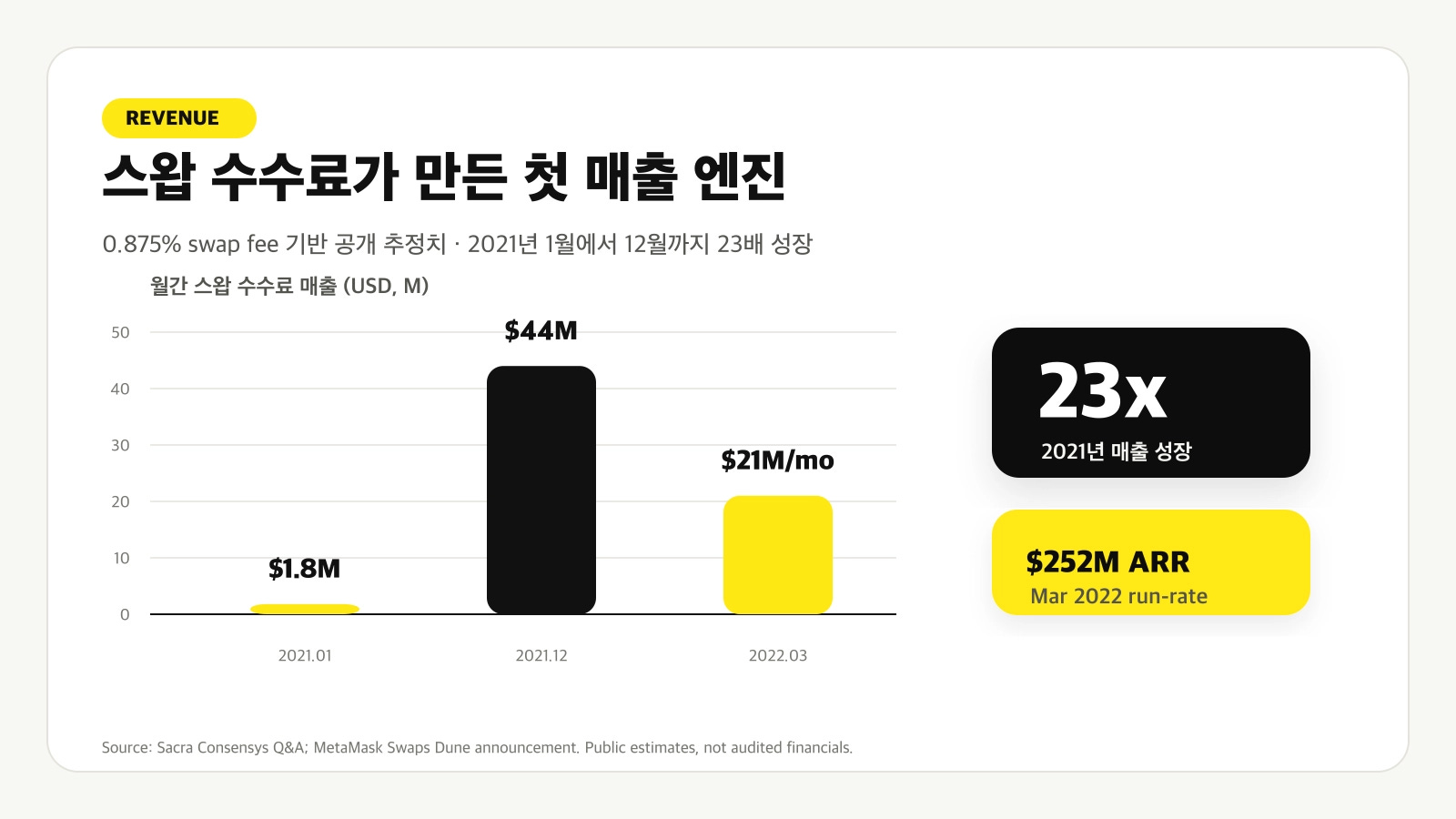

기존에 메타마스크의 주 수입원은 지갑 내 Swap 수수료였다.

MetaMask Swaps는 트랜잭션당 0.875%를 수취한다. 30M MAU 위에서 발생하는 swap 거래량을 고려하면 의미 있는 매출이지만, 사실상 메타마스크의 유일한 수익 채널에 가까웠다.

그렇다면 실제로 얼마나 벌고 있을까? 원문 기준 메타마스크가 공식적으로 확인된 누적 매출은 약 $250M(약 3,300억 원)이다. 2021년 swap fee는 1월 $1.8M에서 12월 $44M까지 23배 성장했고, 피크 시점에는 일 매출 $200K(약 2.7억 원)을 찍었다.

슈퍼앱 전환은 이 수익 구조를 다각화할 수 있다.

여러 버티컬 기능을 유저들이 사용하면서 새로운 수익원이 생긴다. 동시에 지갑 전체의 유저 수가 증가하면 기존 swap fee 수익도 함께 커질 수 있다.

슈퍼앱 경쟁?

그럼 슈퍼앱을 추구하는 Base App과는 무엇이 다를까?

출발점과 lock-in 메커니즘이 정반대다.

2025년 7월 Coinbase도 Coinbase Wallet을 “Base App”으로 리브랜딩하며 슈퍼앱을 선언했다. Trading, Payments, Social(Farcaster), Chat(XMTP), 미니앱까지 한 앱에 들어간다. 외형은 메타마스크와 비슷해 보인다.

반면 메타마스크는 멀티체인 EOA 지갑에서 출발해 외부 best-in-class 프로토콜을 적극 통합한다.

Perp는 Hyperliquid, Prediction은 Polymarket, RWA는 Ondo, 결제는 Mastercard다. 핵심 기능 어느 하나도 메타마스크의 자체 인프라에만 묶여 있지 않다.

이 차이는 단순한 전략 차이가 아니다. “무엇을 푸는가”의 차이다.

Base App은 Base 생태계 안에서 모든 활동이 완결되는 구조를 지향한다. A 유저가 B 유저로 넘어가더라도, 그 전환은 결국 Base라는 한 구역 안에서 일어난다. 새로운 거대 생태계 하나를 더 만드는 시도에 가깝다.

메타마스크는 반대다.

이미 존재하는 A와 B 사이의 단절을 인지하고, 그 위에 다리를 놓는다. 본인이 새 생태계가 되려는 것이 아니라, 기존에 흩어져 있던 유동성과 유저를 한 화면 안에서 연결하는 포지션을 가져간다.

다리는 양쪽 끝이 모두 열려 있어야 다리다. 한쪽이 자기 마당이라면 그건 다리가 아니라 출입구에 가깝다.

두 접근법에 정답은 없다.

다만 전자는 자체 생태계가 잘 성장해야 한다는 전제가 붙는다. 반면 후자는 이미 성공한 생태계들을 유저 수라는 강점을 활용해 통합하는 전략을 가져갈 수 있다는 점에서 의미가 있다.

4. 왜 이런 변화가 의미 있는가

메타마스크의 슈퍼앱은 단순히 메타마스크라는 한 프로덕트의 발전이나 매출 증대에 그치지 않는다.

크립토 업계의 고질적인 구조 문제, 즉 두 갈래로 갈라진 유통 채널이 서로 합쳐지지 않는 문제를 풀 수 있다는 점에서도 의미가 있다.

두 갈래로 갈라진 크립토 distribution

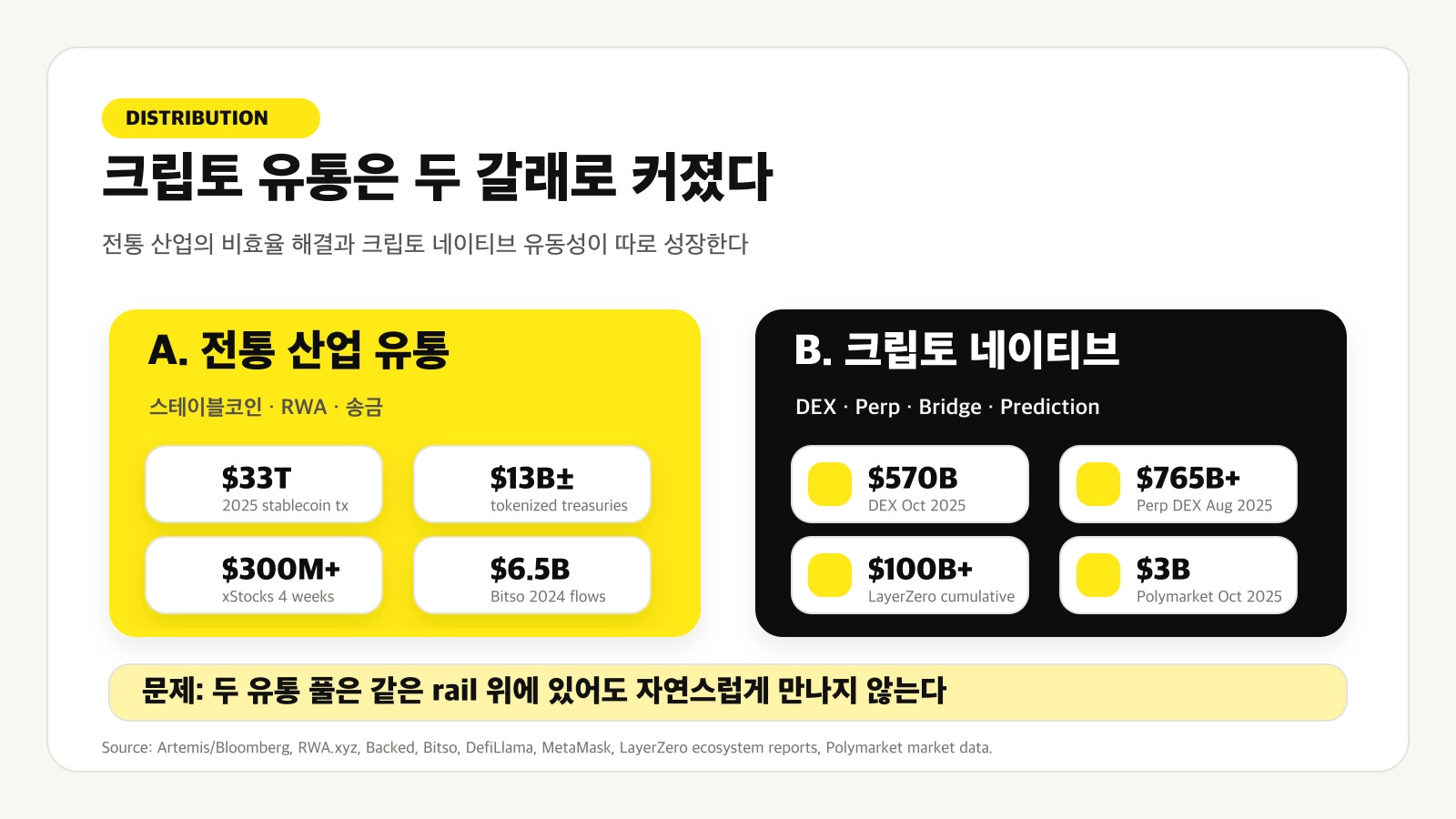

크립토의 가장 큰 자산은 유통 능력이다. 그리고 이 유통은 크게 두 가지 부류로 나뉜다.

A. 전통 산업의 비효율을 해결하는 distribution.

달러를 온체인으로 전환해 누구에게나 유통하는 스테이블코인이 대표적인 예시다. 원문 기준 2025년 거래량은 $33T(+72% YoY)로, USDC가 $18.3T, USDT가 $13.3T를 처리했다.

토큰화 국채는 2026년 4월 기준 $12.88B에 달한다. BlackRock BUIDL은 2024년 3월 출시 후 2025년 말 약 $2.5B AUM, Ondo USDY는 $320M 이상이다.

토큰화 주식도 빠르다. xStocks는 2025년 6월 Solana에서 출시된 뒤 4주 만에 $300M+를 기록했다.

송금에서는 Bitso가 2024년 미-멕시코 크립토 송금 $6.5B를 처리했다. 스테이블코인 수수료는 1% 미만이다. 전통 채널의 5~7%와 비교하면 차이가 크다.

B. 크립토 네이티브 distribution.

DEX 월간 거래량은 2025년 10월 $613B로 ATH를 찍었다. Uniswap은 12개월 누적 $1.1T를 기록했다.

Perp DEX는 2025년 8월 월 $765B에 도달했다. Hyperliquid는 70~80% 점유율을 보였고, 2026년 3월 30일 기준 누적 $208B에 도달했다.

브릿지에서는 LayerZero가 누적 $100B+를 옮겼다. Polymarket은 2024년 $9B에서 2025년 10월 단월 $3B(ATH)로 폭증했다.

두 카테고리 모두 크립토라는 기술의 가치를 살리며 성장하고 있다.

다만 문제는 이 둘이 서로 만나지 않는다는 데 있다.

끊어진 고리

크립토 업계는 현재 이미 존재하는 유동성과 유저 풀을 서로 나누어 먹는 치킨 게임을 반복하고 있다.

이 유동성은 인센티브를 따라 이동한다. 그래서 지속 가능하지 않다. 수많은 프로젝트가 인센티브가 끝난 뒤 유저와 유동성이 빠져나가는 현상을 피하지 못했다.

이 글을 읽는 사람이라면 이미 잘 알고 있는 내용일 것이다.

해결은 더 많은 유저를 새로 온보딩하는 것이다.

그런데 여기서 진짜 문제가 드러난다.

A로 들어온 유저, 예를 들어 스테이블코인 송금자나 토큰화 주식 매수자가 B, 즉 DeFi, perp, prediction으로 자연스럽게 넘어가지 않는다.

같은 크립토 rail을 쓰는데도 둘은 서로 다른 세계처럼 분리돼 있다. 스테이블코인으로 송금받는 사람은 평생 DEX에 들어가지 않을 수도 있다.

애초에 기본 니즈가 다른 카테고리이기 때문이다. 이를 연결해줄 고리가 없다면 둘은 계속 단절된 채 남는다.

이 단절이 유지되는 한, A의 풀이 아무리 커져도 그 성장은 B로 연결되지 않는다.

메타마스크가 그 다리가 될 수 있다

슈퍼앱은 마찰을 제거해서 인접 버티컬로 유저를 흘려보낸다.

예를 들어 이런 흐름이다.

한 사람이 달러가 필요해서 메타마스크로 스테이블코인을 받는다(A).

미국 주식을 거래하고 싶어 같은 앱 안에서 Ondo의 토큰화 주식에 접근한다(A).

같은 화면에서 더 높은 yield 옵션을 보고 DeFi 프로토콜로 이동한다(B).

그 DeFi 포지션을 담보로 Perp 거래도 메타마스크 안에서 시도한다(B).

이 시나리오의 핵심은 어디에서도 “다른 앱을 깔아라”가 없다는 것이다.

진입과 활용 사이의 마찰이 줄어들기 때문에 A 유저가 B 유저로 자연스럽게 이동할 가능성이 생긴다.

이 패턴이 검증된다면, 슈퍼앱은 단순한 사업 다각화가 아닌 새 버티컬이 거꾸로 기존 엣지 자체를 더 강하게 만드는 구조가 된다.

결론

메타마스크의 UX에 대한 선입견은 타당하다. 시드 문구, 가스 추정, 네트워크 전환은 모두 실제로 존재했던 이슈들이기 때문이다.

다만 그 선입견이 만든 프레임은 지금 메타마스크가 무엇이 되어가는지를 보지 못하게 만든다.

메타마스크는 단순한 지갑이 아니라 크립토 슈퍼앱을 향해 나아가고 있다.

그리고 이 전환이 성공해, 크립토 슈퍼앱이라는 구조가 그동안 끊어져 있던 크립토 시장의 두 카테고리 사이를 잇는다면 의미는 커진다.

그것은 메타마스크 한 회사의 매출 증대나 사업적 성공에 그치지 않는다. 업계 전체에 새로운 유동성과 유저를 끌어들이는 발판이 될 수 있다.

만약 과거에 다운로드했던 메타마스크 앱이 있다면, 이번 기회에 새롭게 바뀐 앱을 한 번 다시 마주해보기를 추천한다.